Die gesetzliche Rente reicht nicht – private Vorsorge ist unerlässlich

Aufgrund des demografischen Wandels werden immer weniger junge Arbeitnehmer immer mehr Rentner finanzieren müssen. Das bedeutet, dass die Rente in Zukunft nicht mehr ausreichen wird. Deshalb ist es wichtig, schon früh privat vorzusorgen, je eher du damit anfängst, desto entspannter kannst du in die Zukunft blicken.

Wie sieht die gesetzliche Rente heute aus?

Derzeit basiert das Rentensystem in Deutschland auf dem sogenannten Umlageverfahren. Das bedeutet, dass die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Doch dieses System stößt zunehmend an seine Grenzen, da die Bevölkerung immer älter wird und es immer weniger junge Arbeitnehmer gibt, die die Rentenkassen füllen.

Aktuelle Situation:

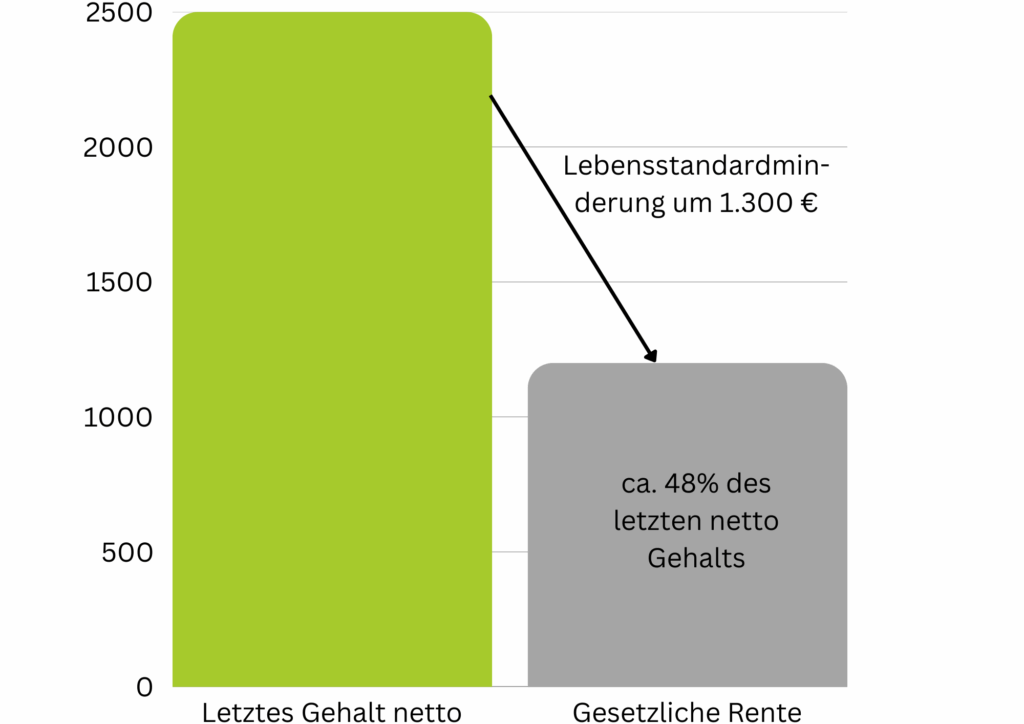

- Rentenniveau (2025):

Das aktuelle Rentenniveau liegt bei etwa 48 % des letzten Nettoeinkommens. Das bedeutet, dass du im Ruhestand nur etwa die Hälfte dessen erhältst, was du zuletzt als Arbeitnehmer verdient hast. - Beispiel:

Verdient ein Arbeitnehmer im Durchschnitt 2.500 € netto pro Monat, erhält er bei Rentenbeginn nur noch etwa 1.200 € als monatliche Rente. Dies reicht nicht aus um im Alter sorgenfrei zu leben.

Die Zukunft der Rente – Was in 40 Jahren auf uns zukommt

Der demografische Wandel verschärft die Situation weiter: Immer weniger junge Menschen müssen immer mehr Rentner versorgen. In den kommenden Jahrzehnten wird das Verhältnis von Arbeitnehmern zu Rentnern weiter schrumpfen.

Szenario 2060:

- Rentenniveau in 40 Jahren:

Laut aktuellen Schätzungen wird das Rentenniveau bis 2060 auf etwa 40 % des letzten Nettoeinkommens sinken. Das bedeutet, dass du im Ruhestand deutlich weniger als die Hälfte deines letzten Gehalts als Rente erhalten wirst. - Beispiel für das Jahr 2060:

Wenn du im Jahr 2060 in Rente gehst und dein durchschnittliches monatliches Nettoeinkommen vor Rentenbeginn 2.500 € beträgt, kannst du nur noch mit etwa 1.000 € Rente rechnen. Gleichzeitig könnten die Lebenshaltungskosten weiter steigen, was bedeutet, dass dieses Geld nicht ausreichen wird, um deinen bisherigen Lebensstandard zu halten. - Demografischer Wandel:

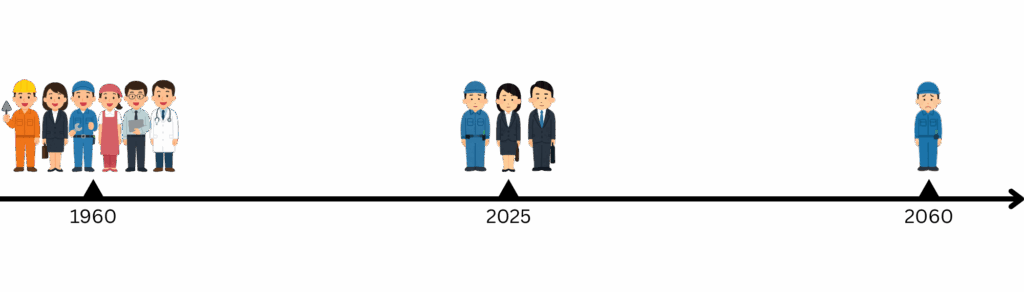

1960 kamen auf jeden Rentner noch etwa 6 Arbeitnehmer. Heute sind es nur noch 2,8 Arbeitnehmer, und bis 2060 könnte das Verhältnis auf unter 1,5 Arbeitnehmer pro Rentner sinken. Das belastet das Rentensystem massiv.

Warum private Vorsorge so wichtig ist

Die gesetzliche Rente wird in Zukunft immer weniger ausreichen, um den gewohnten Lebensstandard im Alter zu sichern. Um die Versorgungslücke zu schließen, ist es unerlässlich, dass du schon heute mit der privaten Altersvorsorge beginnst.

Sicherung des Lebensstandards

Durch eine private Altersvorsorge sicherst du dir zusätzliches Einkommen im Ruhestand und kannst deinen Lebensstandard auch dann aufrechterhalten, wenn die gesetzliche Rente nicht ausreicht.

Steuervorteile und staatliche Förderungen

Viele private Altersvorsorgeprodukte wie die Riester-Rente oder Rürup-Rente bieten attraktive Steuervorteile, die dir schon während der Ansparphase zugutekommen.

Flexibilität

Private Vorsorgeprodukte bieten dir mehr Flexibilität. Du kannst selbst entscheiden, wie viel du monatlich sparst und in was (z. B. ETFs oder Aktienfonds) deine Beiträge investierst werden sollen, um eine möglichst hohe Rendite zu erzielen.

Szenario für eine private Vorsorge – So kannst du dich absichern

Der Einstieg in die Altersvorsorge ist einfacher, als du denkst. Du musst nicht gleich große Beträge zurücklegen, bereits kleine Summen helfen, wenn du früh anfängst. Hier sind die ersten Schritte:

1. Finanzielle Situation prüfen

Überlege dir, wie viel du monatlich zur Seite legen kannst, ohne deinen aktuellen Lebensstandard zu stark einzuschränken.

2. Vorsorgeprodukt wählen

Informiere dich über verschiedene Produkte wie die Riester-Rente, Rürup-Rente, Betriebsrente und Altersvorsorge-Sparpläne.

3. Früh anfangen vorzusorgen

Je früher du beginnst, desto weniger musst du monatlich sparen und profitierst stärker von Zinseszinseffekten.

Je früher du mit der privaten Vorsorge beginnst, desto größer ist der Vorteil durch den Zinseszinseffekt. Hier ein einfaches Beispiel:

Beispielrechnung:

- Start mit 25 Jahren:

Angenommen, du legst jeden Monat 100 € in eine private Altersvorsorge mit einer durchschnittlichen Rendite von 8 % an. Wenn du bis zum Rentenalter von 67 Jahren sparst, hast du mehr als 380.000 € angespart, obwohl du nur 50.400 € selbst eingezahlt hast. Der Rest kommt durch Zinsen zustande. - Start mit 40 Jahren:

Wenn du erst mit 40 Jahren beginnst, musst du monatlich ca. 350 € sparen, um im Rentenalter auf die gleiche Summe zu kommen. Der Vorteil des frühen Starts ist also deutlich spürbar.

Tipp: Nutze staatliche Förderungen wie die Riester-Rente oder Rürup-Rente, um zusätzliche Zuschüsse zu erhalten und gleichzeitig Steuervorteile zu genießen. Wenn dir hohe Förderungen zustehen, können sich diese Anlageformen wesentlich mehr lohnen als klassische ETF’s. Um zu schaun ob es sich für dich lohnt, ist es sehr wichtig, dass du dich vorab beraten lässt. Wir bieten hierzu eine kostenlose Beratung an!

Das klingt kompliziert?

Keine Sorge, wir sind Experten auf diesem Gebiet und helfen dir dabei, im Alter gut aufgestellt zu sein.