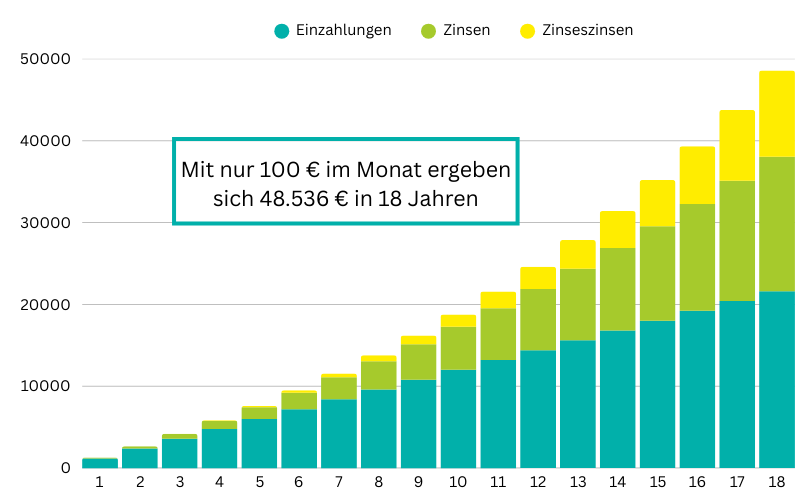

Nach 18 Jahren

Ob Führerschein, Auslandsjahr, Studium oder die erste eigene Wohnung, das investierte Geld schenkt deinem Kind finanzielle Freiheit und alle Chancen, um selbstbewusst ins Erwachsenenleben zu starten.

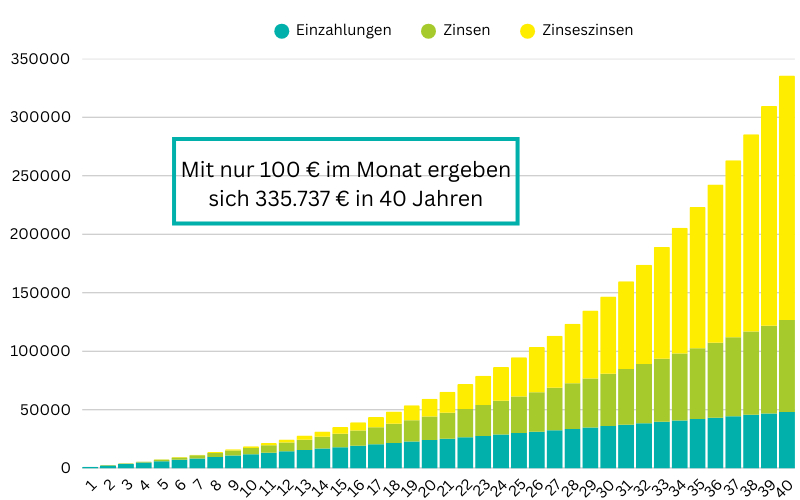

Nach 40 Jahren

Wer früh startet, schafft den Grundstein für echte Unabhängigkeit: Mit 40 kann aus dem angesparten Kapital die erste eigene Immobilie werden oder die Freiheit, sich beruflich neu zu erfinden.

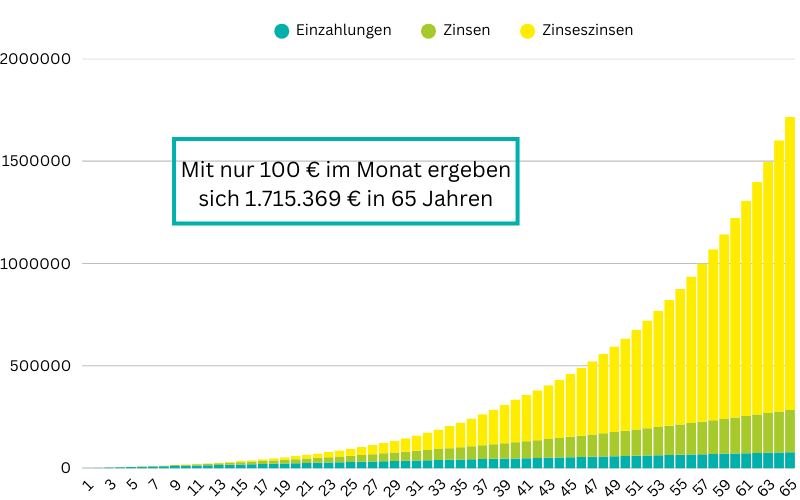

Nach 65 Jahren

Wenn dein Kind das Investment einfach weiterführt, wird daraus eine starke Altersvorsorge, besonders wichtig in Deutschland, wo die gesetzliche Rente oft nicht reicht. So bedeutet Zukunft kein Risiko, sondern Sicherheit.